Kfz-Steuer für Elektroautos: Steuerbefreiung bis 2035

Kfz-Steuer für E-Autos: Das Wichtigste in Kürze

- Reine Elektroautos mit Erstzulassung zwischen 2011 und 2030 sind für 10 Jahre von der Kfz-Steuer befreit, maximal bis zum 31.12.2035.

- Die Verlängerung der Steuerbefreiung bis 2035 gilt rückwirkend.

- Nach Ablauf der Befreiung wird die Kfz-Steuer für E-Autos nach dem Gewicht berechnet, mit einer Ermäßigung von 50 % gegenüber Verbrennern.

- Plug-in-Hybride sind nicht von der Steuer befreit und werden wie Verbrenner nach Hubraum und CO₂-Ausstoß besteuert.

- Zusätzlich zur Steuerbefreiung gibt es seit 2026 eine neue Kaufprämie für E-Autos von bis zu 6.000 €.

Elektroautos sind nicht nur umweltfreundlicher als Verbrenner, sondern auch steuerlich deutlich attraktiver. Wer sich für ein reines E-Auto entscheidet, spart bis Ende 2035 die komplette Kfz-Steuer.

Dieser Artikel erklärt, welche Fahrzeuge profitieren, wie die Steuer nach der Befreiung berechnet wird und welche weiteren finanziellen Vorteile E-Auto-Besitzer nutzen können.

Welche Elektroautos sind von der Kfz-Steuer befreit?

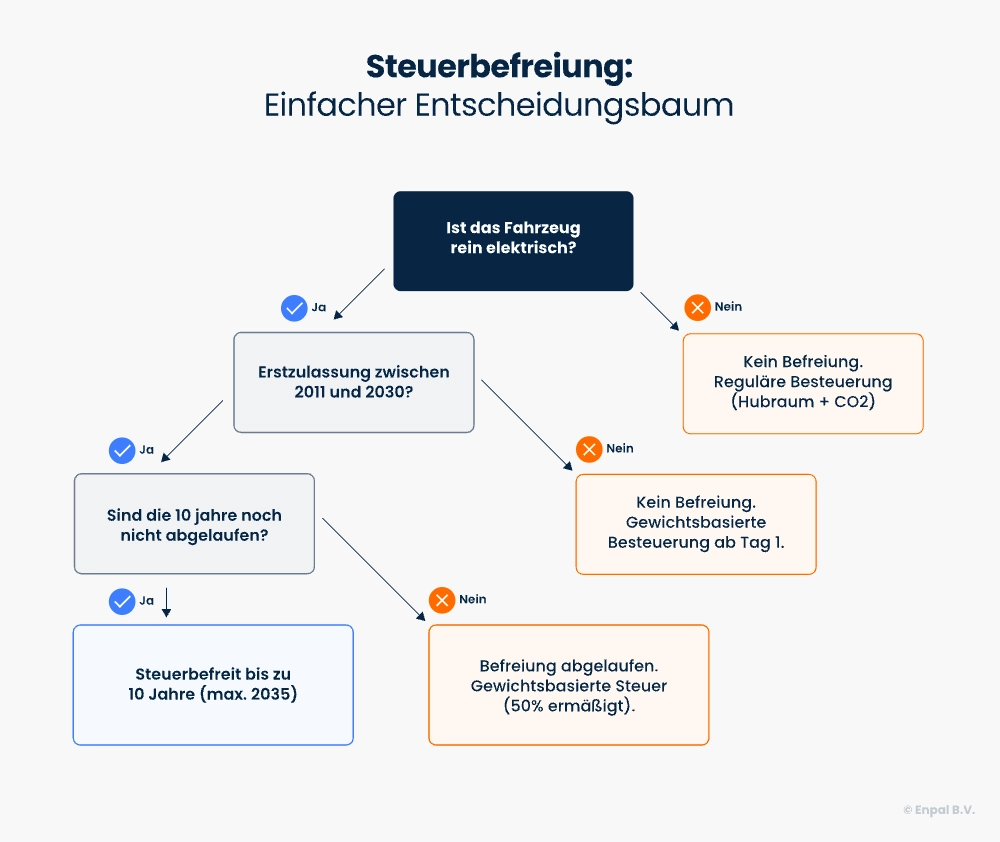

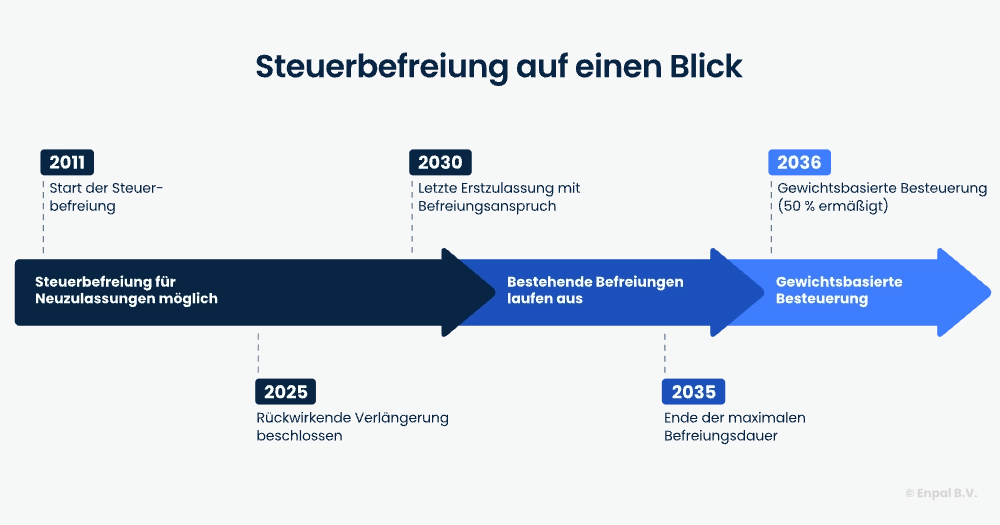

Alle reinen Elektroautos mit Erstzulassung zwischen dem 18. Mai 2011 und dem 31. Dezember 2030 sind bis Ende 2035 von der Kfz-Steuer befreit. Das regelt § 3d des Kraftfahrzeugsteuergesetzes. Die Befreiung gilt für alle Fahrzeuge, die ausschließlich durch einen Elektromotor angetrieben werden.

Dazu zählen:

- Batterieelektrische Fahrzeuge (BEV)

- Brennstoffzellenfahrzeuge mit Wasserstoffantrieb

- Umgerüstete Fahrzeuge, die nachträglich auf reinen Elektroantrieb umgebaut wurden

Nicht von der Steuerbefreiung profitieren Plug-in-Hybride und klassische Hybridfahrzeuge. Sie besitzen zusätzlich einen Verbrennungsmotor und werden daher regulär besteuert.

Für welchen Zeitraum gilt die Steuerbefreiung?

Die Steuerbefreiung gilt ab dem Tag der Erstzulassung für einen maximalen Zeitraum von 10 Jahren, längstens jedoch bis zum 31. Dezember 2035. Die Bundesregierung hat diese Frist 2025 rückwirkend verlängert. Ursprünglich war die Befreiung nur bis Ende 2030 vorgesehen.

Das bedeutet konkret:

- Ein E-Auto mit Erstzulassung im März 2024 ist bis März 2034 steuerbefreit, also die vollen 10 Jahre.

- Ein E-Auto mit Erstzulassung im Dezember 2030 ist bis Dezember 2035 steuerbefreit, da dies innerhalb der Höchstgrenze liegt.

Die Verlängerung gilt auch für bereits zugelassene Fahrzeuge. Wer sein E-Auto vor 2025 angemeldet hat, profitiert ebenfalls von der neuen Steuerbefreiung für 10 Jahre bzw. bis 2035.

Was passiert bei einem Halterwechsel?

Bei einem Halterwechsel geht die verbleibende Steuerbefreiung auf den neuen Halter über. Der Käufer eines gebrauchten E-Autos profitiert also weiterhin von der Steuerfreiheit, bis die ursprüngliche 10-Jahres-Frist abgelaufen ist oder das Datum 31.12.2035 erreicht wird.

Ein Beispiel: Ein E-Auto wurde im Juni 2022 erstmals zugelassen. Im Jahr 2027 wechselt es den Besitzer. Der neue Halter zahlt weiterhin keine Kfz-Steuer bis Juni 2032, da die 10-Jahres-Frist erst dann endet.

Wie hoch ist die Kfz-Steuer nach Ablauf der Befreiung?

Nach Ablauf der Steuerbefreiung, frühestens ab dem 1. Januar 2036, wird die Kfz-Steuer für Elektroautos nach dem zulässigen Gesamtgewicht berechnet. Anders als bei Verbrennern spielt der CO₂-Ausstoß keine Rolle, da E-Autos keine direkten Emissionen haben.

Die Steuersätze für E-Autos entsprechen denen für Nutzfahrzeuge, sind jedoch um 50 % ermäßigt. Das macht Elektroautos auch nach der Befreiung günstiger als vergleichbare Verbrenner.

Wie wird die Kfz-Steuer für E-Autos berechnet?

Die Berechnung erfolgt nach dem zulässigen Gesamtgewicht (zGG) des Fahrzeugs. Pro angefangene 200 kg wird ein fester Jahresbetrag fällig. Je schwerer das Fahrzeug, desto höher die Steuer.

Die Steuersätze für reine Elektroautos nach Ablauf der Befreiung:

Rechenbeispiel: So viel zahlen Sie nach der Befreiung

Ein Elektroauto mit einem zulässigen Gesamtgewicht von 2.500 kg fällt in die zweite Gewichtsklasse (2.001 bis 3.000 kg). Der Steuersatz beträgt 6,01 € pro angefangene 200 kg.

Berechnung:

- Gesamtgewicht: 2.500 kg

- Anzahl der 200-kg-Einheiten: 2.500 ÷ 200 = 12,5 (aufgerundet: 13)

- Steuersatz: 6,01 € pro Einheit

- Jährliche Kfz-Steuer: 13 × 6,01 € = 78,13 €

Zum Vergleich: Ein Verbrenner mit ähnlichem Gewicht und durchschnittlichem CO₂-Ausstoß zahlt schnell 150 € bis 300 € pro Jahr. Die 50 %-Ermäßigung macht sich also deutlich bemerkbar.

Warum sind Plug-in-Hybride nicht von der Kfz-Steuer befreit?

Plug-in-Hybride sind nicht von der Kfz-Steuer befreit, weil sie neben dem Elektromotor auch einen Verbrennungsmotor besitzen. Der Gesetzgeber stuft sie daher steuerlich wie klassische Verbrenner ein. Die Befreiung gilt ausschließlich für Fahrzeuge mit reinem Elektroantrieb.

Das hat praktische Konsequenzen: Während ein reines E-Auto 10 Jahre lang keine Steuer zahlt, fallen bei Plug-in-Hybriden von Anfang an Kosten an. Diese setzen sich aus einer Hubraum- und einer CO₂-Komponente zusammen.

Wie wird die Kfz-Steuer für Plug-in-Hybride berechnet?

Die Kfz-Steuer für Plug-in-Hybride berechnet sich nach zwei Faktoren: dem Hubraum des Verbrennungsmotors und dem CO₂-Ausstoß.

Sockelbetrag nach Hubraum:

CO₂-Komponente:

Zusätzlich zum Sockelbetrag wird der CO₂-Ausstoß besteuert. Für Fahrzeuge mit Erstzulassung ab 2021 gilt ein Freibetrag von 95 g/km. Jedes Gramm darüber kostet 2,00 € pro Jahr.

Rechenbeispiel Plug-in-Hybrid:

- Hubraum: 1.400 cm³ (Benziner)

- CO₂-Ausstoß: 32 g/km

Berechnung:

- Sockelbetrag: 14 × 2,00 € = 28 €

- CO₂-Komponente: 32 g/km liegt unter dem Freibetrag von 95 g/km = 0 €

- Jährliche Kfz-Steuer: 28 €

Plug-in-Hybride mit niedrigem CO₂-Ausstoß zahlen also vergleichsweise wenig Steuer. Bei höheren Emissionswerten steigt die Belastung jedoch deutlich an.

Wie viel Steuern spart man mit einem Elektroauto?

Mit einem reinen Elektroauto spart man über die 10-jährige Befreiungszeit mehrere hundert bis über tausend Euro an Kfz-Steuer. Die genaue Ersparnis hängt davon ab, mit welchem Verbrenner man das E-Auto vergleicht. Je höher der CO₂-Ausstoß des Vergleichsfahrzeugs, desto größer der finanzielle Vorteil.

Auch nach Ablauf der Steuerbefreiung bleibt das Elektroauto günstiger. Die gewichtsbasierte Besteuerung mit 50 % Ermäßigung führt zu deutlich niedrigeren Jahresbeträgen als die Kombination aus Hubraum- und CO₂-Steuer bei Verbrennern.

Kostenvergleich: VW ID.3 vs. VW Golf

Der Vergleich zwischen dem VW ID.3 (Elektro) und dem VW Golf (Benziner) zeigt die Ersparnis konkret. Beide Fahrzeuge gehören zur gleichen Fahrzeugklasse und sind in Größe und Ausstattung vergleichbar.

Fahrzeugdaten:

- VW ID.3: Reines Elektroauto, zulässiges Gesamtgewicht ca. 2.150 kg

- VW Golf 1.5 TSI: Benziner, 1.498 cm³ Hubraum, CO₂-Ausstoß ca. 130 g/km

Kfz-Steuer im Vergleich (Erstzulassung 2026):

Das Ergebnis: Der ID.3-Besitzer spart über die 10-jährige Befreiungszeit rund 1.000 € an Kfz-Steuer gegenüber dem Golf. Auch nach 2035 bleibt das Elektroauto günstiger, da die Steuer nur nach Gewicht berechnet wird und um 50 % ermäßigt ist.

Welche weiteren finanziellen Vorteile bieten Elektroautos?

Neben der Kfz-Steuerbefreiung profitieren E-Auto-Besitzer von weiteren finanziellen Vorteilen. Dazu gehören die neue bundesweite Kaufprämie ab 2026, die günstige Dienstwagenbesteuerung und die THG-Quote. In Summe können diese Vorteile mehrere tausend Euro ausmachen.

Neue E-Auto-Förderung ab 2026: Bis zu 6.000 € sichern

Ab Januar 2026 gibt es wieder eine bundesweite Kaufprämie für Elektroautos. Die Förderhöhe ist sozial gestaffelt und reicht von 1.500 € für Plug-in-Hybride bis zu 6.000 € für reine E-Autos, abhängig von Haushaltseinkommen und Kinderzahl. Die Einkommensgrenze liegt bei 80.000 € (mit Kindern bis 90.000 €). Anträge sollen ab Mai 2026 online möglich sein und gelten rückwirkend für alle Neuzulassungen ab dem 01.01.2026.

Alle Details zur Förderung finden Sie im Artikel Elektroauto-Förderung 2026.

Dienstwagen: 0,25-%-Regelung für Elektroautos

Wer ein Elektroauto als Dienstwagen nutzt, profitiert von einer besonders günstigen Versteuerung. Während Verbrenner mit 1 % des Bruttolistenpreises versteuert werden, gilt für E-Autos nur ein Satz von 0,25 %. Das reduziert die monatliche Steuerlast erheblich.

Alle Details zur E-Dienstwagen Regelung finden Sie im Artikel Elektroauto als Firmenwagen.

Gut zu wissen: Wer die Betriebskosten seines E-Autos weiter senken möchte, kann das Fahrzeug mit selbst erzeugtem Solarstrom laden. Eine Photovoltaikanlage in Kombination mit einer Wallbox macht das Laden zu Hause besonders günstig. Die Erzeugungskosten für Solarstrom liegen bei etwa 10 bis 14 Cent pro kWh, deutlich unter dem durchschnittlichen Netzstrompreis von 32 Cent pro kWh.

Mit der Enpal Wallbox lässt sich das E-Auto bequem zu Hause laden. Die Wallbox ist perfekt in das Enpal Energiesystem integriert und ermöglicht das Laden mit günstigem Solarstrom. Für Dienstwagenfahrer ist die Abrechnung mit dem Arbeitgeber direkt in der App möglich.

Häufig gestellte Fragen zur Kfz-Steuer für Elektroautos

Gilt die Kfz-Steuerbefreiung auch für gebrauchte Elektroautos?

Ja, die Steuerbefreiung geht bei einem Halterwechsel auf den neuen Besitzer über. Entscheidend ist das Datum der Erstzulassung. Die verbleibende Befreiungszeit bleibt erhalten, bis die 10-Jahres-Frist abläuft oder der 31.12.2035 erreicht ist.

Muss ich die Kfz-Steuerbefreiung beantragen oder gilt sie automatisch?

Die Befreiung gilt automatisch. Sie müssen keinen Antrag stellen. Bei der Zulassung eines reinen Elektrofahrzeugs wird die Steuerbefreiung vom Zoll automatisch erfasst und berücksichtigt.

Sind Wasserstoff-Fahrzeuge (Brennstoffzelle) auch von der Kfz-Steuer befreit?

Ja, Fahrzeuge mit Brennstoffzellenantrieb fallen unter die gleiche Regelung wie batterieelektrische Fahrzeuge. Sie sind ebenfalls für bis zu 10 Jahre von der Kfz-Steuer befreit, maximal bis 31.12.2035.

Was passiert, wenn ich mein E-Auto vor Ablauf der 10 Jahre abmelde?

Bei einer Abmeldung endet die Steuerbefreiung für dieses Fahrzeug. Wird das Fahrzeug später wieder angemeldet (z. B. nach einem Verkauf), läuft die ursprüngliche 10-Jahres-Frist weiter. Die Befreiung beginnt nicht von vorne.

Gilt die Steuerbefreiung auch für E-Motorräder oder E-Transporter?

Für elektrische Leichtfahrzeuge wie E-Motorräder gelten eigene Regelungen. E-Transporter bis 3,5 Tonnen fallen unter die gleiche Befreiung wie E-Pkw. Für schwerere Nutzfahrzeuge gibt es separate Vorschriften.

Kann ich die Kfz-Steuer für mein E-Auto von der Steuer absetzen?

Privatpersonen können die Kfz-Steuer in der Regel nicht absetzen. Bei gewerblicher Nutzung ist die Kfz-Steuer als Betriebsausgabe absetzbar. Dies gilt auch für die Steuer nach Ablauf der Befreiung.

.svg)

13.256 Rezensionen