Elektroauto als Firmenwagen: Alle Informationen im Überblick

Elektroauto Firmenwagen: Das Wichtigste in Kürze

- Elektroautos als Firmenwagen werden mit nur 0,25 % des Bruttolistenpreises versteuert. Bei Verbrennern sind es 1 %. Das spart schnell über 2.000 € Steuern pro Jahr.

- Die 0,25 %-Regelung gilt für reine E-Autos mit einem Bruttolistenpreis bis 100.000 €. Darüber steigt der Satz auf 0,5 %.

- Ab 2026 gelten neue Regeln für Ladekosten: Pauschalen ohne Nachweis entfallen. Stattdessen wird nach tatsächlichen Kosten oder einer Strompreispauschale von 34 ct/kWh abgerechnet.

- Unternehmen können bis zu 40 % der Anschaffungskosten im ersten Jahr abschreiben. Die Regelung gilt für Käufe zwischen dem 01.07.2024 und dem 31.12.2028.

- Reine Elektrofahrzeuge sind bis 2035 von der Kfz-Steuer befreit, wenn sie bis 2030 zugelassen werden.

Ein Elektroauto als Firmenwagen bietet handfeste finanzielle Vorteile. Die Steuerersparnis gegenüber einem Verbrenner liegt schnell bei über 2.000 € pro Jahr. Dazu kommen niedrigere Betriebskosten und attraktive Abschreibungsmöglichkeiten für Unternehmen.

Dieser Artikel liefert Informationen, konkreten Rechenbeispiele und praktische Tipps für Arbeitgeber, Arbeitnehmer und Selbstständige.

Lohnt sich ein E-Auto als Firmenwagen?

Ja, ein E-Auto als Firmenwagen lohnt sich in den meisten Fällen. Der größte Hebel ist die 0,25 %-Regelung: Statt 1 % des Bruttolistenpreises wie beim Verbrenner versteuern E-Auto-Fahrer nur ein Viertel davon. Bei einem Fahrzeug mit 50.000 € Listenpreis sind das 125 € statt 500 € im Monat.

Dazu kommen niedrigere Betriebskosten. Strom ist meist günstiger als Benzin oder Diesel, die Wartungen fallen günstiger aus, und die Kfz-Steuer entfällt für reine E-Autos bis 2035. Außerdem können Unternehmen zusätzlich eine Sonderabschreibung von bis zu 40% im ersten Jahr nutzen.

Ein Firmenwagen gehört zum Betriebsvermögen, wenn er zu mehr als 50 % betrieblich genutzt wird. Alle anfallenden Kosten wie Versicherung, Wartung oder Ladekosten sind dann steuerlich absetzbar.

Für wen rechnet es sich besonders?

Der E-Firmenwagen lohnt sich besonders, wenn einer oder mehrere dieser Faktoren zutreffen:

- Lademöglichkeit zuhause: Wer an der eigenen Wallbox oder sogar mit Solarstrom lädt, spart zusätzlich bei den Energiekosten.

- Regelmäßige Privatnutzung: Wird der Firmenwagen viel privat genutzt, ist eine pauschale 0,25%-Versteuerung günstiger als ein Fahrtenbuch.

- Langer Arbeitsweg: Auch hier sind die Steuern nur ein Viertel von den der Verbrenner.

- Hohes Einkommen: Je höher der Grenzsteuersatz, desto höher die absolute Ersparnis.

- Hoher Bruttolistenpreis: Die prozentuale Ersparnis bleibt gleich, aber die absolute Summe steigt mit dem Fahrzeugwert.

Wie funktioniert die 0,25%-Regelung für E-Autos als Firmenwagen?

Bei einem Firmenwagen mit 50.000 € Listenpreis beträgt der monatliche geldwerte Vorteil als E-Auto 125 €, als Verbrenner dagegen 500 €. Je höher der persönliche Steuersatz, desto stärker macht sich dieser Unterschied auf dem Gehaltszettel bemerkbar.

Denn, wer einen Firmenwagen auch privat nutzt, muss diesen Vorteil monatlich als zusätzliches Einkommen versteuern. Bei Verbrennern setzt das Finanzamt dafür 1 % des Bruttolistenpreises an. Bei reinen Elektroautos mit einem Listenpreis bis 95.000 € sind es nur 0,25 %. Plug-in-Hybride liegen mit 0,5 % dazwischen, sofern sie mindestens 80 km rein elektrisch fahren oder maximal 50 g CO₂/km ausstoßen.

Wie hoch ist der geldwerte Vorteil im Vergleich?

Der geldwerte Vorteil entsteht, wenn ein Firmenwagen auch privat genutzt werden darf. Diese private Nutzung stellt einen finanziellen Vorteil dar, der wie Einkommen versteuert werden muss.

Die folgende Tabelle zeigt den Unterschied auf einen Blick, am Beispiel eines Fahrzeugs mit 50.000 € Bruttolistenpreis:

Auch beim Arbeitsweg profitieren E-Auto-Fahrer: Pro Entfernungskilometer fallen 0,0075 % des Listenpreises an, beim Verbrenner 0,03 %. Bei 30 km Arbeitsweg ergibt das 11,25 € statt 45 € monatlich.

Pauschale oder Fahrtenbuch, was ist besser?

Für die Versteuerung des Firmenwagens gibt es zwei Wege: die pauschale Versteuerung und das Fahrtenbuch. Beide haben ihre Berechtigung, aber für E-Auto-Fahrer ist die Pauschale fast immer die bessere Wahl.

Pauschale Versteuerung (0,25 % / 0,5 % / 1 %):

- Kein Dokumentationsaufwand

- Fester Prozentsatz wird monatlich zum Einkommen addiert

- Besonders vorteilhaft bei hohem Privatanteil

Fahrtenbuch:

- Jede Fahrt muss lückenlos dokumentiert werden (Datum, Ziel, Zweck, Kilometerstand)

- Alle Fahrzeugkosten müssen nachgewiesen werden

- Berechnung: Gesamtkosten ÷ Jahresfahrleistung × privat gefahrene Kilometer

Beim Fahrtenbuch gilt: Es muss von Anfang an geführt werden. Ein Wechsel zur Pauschale ist während des Jahres möglich, umgekehrt nicht.

Ladekosten seit 2026: Was ändert sich?

Seit 2026 ändern sich die Regeln für die Abrechnung von Ladekosten grundlegend. Die bisherigen Pauschalen ohne Mengennachweis (z. B. 70 € monatlich) entfallen komplett. Wer seinen E-Firmenwagen zu Hause lädt, muss die geladene Strommenge nachweisen, in kWh.

Für die Erstattung gibt es zwei Optionen:

- Tatsächliche Kosten: Hier werden die real anfallenden Stromkosten erstattet.

- Strompreispauschale: Hier wird mit einem pauschalem Abrechnungspreis von 34 ct/kWh gerechnet.

Die Voraussetzung für beide Optionen ist ein Nachweis der geladenen kWh. Ohne dokumentierte Ladevorgänge ist eine steuerfreie Erstattung durch den Arbeitgeber nicht mehr möglich. Eine Wallbox mit Zählerfunktion wird damit seit 2026 zur Voraussetzung für die korrekte Abrechnung.

Option 1: Abrechnung nach tatsächlichen Kosten

Bei der Abrechnung nach tatsächlichen Kosten erstattet der Arbeitgeber genau den Betrag, der für das Laden des Dienstwagens angefallen ist. Dafür sind drei Nachweise nötig:

- Geladene Strommenge in kWh (dokumentiert durch Wallbox mit Zähler)

- Eigener Strompreis (Nachweis durch Stromrechnung)

- Zuordnung zum Dienstwagen (relevant bei mehreren E-Autos im Haushalt)

Beispielrechnung: Geladene Strommenge pro Jahr: 3.000 kWh. Eigener Strompreis: 0,32 €/kWh. Erstattung durch den Arbeitgeber: 3.000 kWh × 0,32 € = 960 € pro Jahr.

Diese Option ist besonders dann sinnvoll, wenn der eigene Strompreis über 34 ct/kWh liegt. In dem Fall wird jeder Cent vollständig erstattet.

Option 2: Abrechnung über die Strompreispauschale

Die Strompreispauschale vereinfacht die Abrechnung. Der Arbeitgeber erstattet einen festen Betrag pro kWh, unabhängig vom tatsächlichen Strompreis. Für 2026 liegt dieser Wert bei 34 ct/kWh.

Beispielrechnung: Geladene Strommenge pro Jahr: 3.000 kWh. Strompreispauschale 2026: 0,34 €/kWh. Erstattung durch den Arbeitgeber: 3.000 kWh × 0,34 € = 1.020 € pro Jahr.

Der Vorteil: Es muss kein eigener Strompreis nachgewiesen werden, nur die geladene Menge. Wer günstig Strom bezieht, etwa über eine eigene Photovoltaikanlage mit Kosten von 10–14 ct/kWh, profitiert hier besonders. Denn die Differenz zwischen den tatsächlichen Kosten und der Pauschale bleibt als zusätzlicher Vorteil beim Arbeitnehmer.

Welche Option ist günstiger?

Welche Abrechnungsoption sich mehr lohnt, hängt vom eigenen Strompreis ab. Diese Übersicht hilft bei der Entscheidung:

Wer seinen Firmenwagen mit günstigem Solarstrom lädt, profitiert also doppelt: Niedrige reale Ladekosten und eine deutlich höhere Erstattung über die Pauschale.

Gut zu wissen: Die Enpal Wallbox verfügt über einen integrierten Stromzähler und dokumentiert jeden Ladevorgang automatisch. In Kombination mit einer Photovoltaikanlage laden Sie den Firmenwagen für etwa 10–14 ct/kWh und erhalten trotzdem die Erstattung nach Strompreispauschale von 34 ct/kWh. Über die App lassen sich die Abrechnungsdaten direkt an den Arbeitgeber übermitteln. So erfüllen Sie die geltenden Nachweispflichten ohne zusätzlichen Aufwand.

Wie lässt sich ein E-Firmenwagen steuerlich abschreiben?

E-Firmenwagen können mit einer Sonderabschreibung von bis zu 40 % im ersten Jahr abgeschrieben werden. Die Regelung gilt für Käufe zwischen dem 01.07.2024 und dem 31.12.2028 und senkt die Steuerlast von Unternehmen spürbar.

Ohne Sonderabschreibung werden Firmenwagen über sechs Jahre linear abgeschrieben, also ein Sechstel pro Jahr. Bei einem Fahrzeug für 50.000 € wären das 8.333 € jährlich. Mit der Sonderabschreibung sind es im ersten Jahr 20.000 €, also mehr als das Doppelte.

Beispielrechnung:

- Anschaffungskosten E-Auto: 50.000 €

- Abschreibung im 1. Jahr (40 %): 20.000 €

- Steuerersparnis bei 30 % Unternehmenssteuersatz: 6.000 €

Ohne Sonderabschreibung läge die Abschreibung im ersten Jahr bei nur 8.333 €. Die Steuerersparnis wäre mit 2.500 € weniger als halb so hoch.

Welche Voraussetzungen gelten für die Sonderabschreibung?

Die Sonderabschreibung für Elektrofahrzeuge ist an vier Voraussetzungen geknüpft:

- Fahrzeugtyp: Nur reine Elektrofahrzeuge. Plug-in-Hybride sind ausgeschlossen.

- Nutzung: Das Fahrzeug muss dem Betriebsvermögen zugeordnet sein.

- Anschaffungszeitraum: Kauf zwischen dem 01.07.2024 und dem 31.12.2028.

- Neufahrzeuge: Die Sonderabschreibung gilt ausschließlich für Neufahrzeuge.

Wie verläuft die Abschreibung über die Jahre?

Die Abschreibung verteilt sich nach einem festen Stufenmodell. Der größte Anteil liegt im Jahr der Anschaffung:

Mehr als die Hälfte der Kosten (64 %) sind bereits nach zwei Jahren abgeschrieben. Das verbessert die Liquidität im Unternehmen deutlich.

Gut zu wissen: Neben der 40 %-Sonderabschreibung gibt es in einigen Fällen auch eine sogenannte Turboabschreibung mit bis zu 75 % im ersten Jahr. Die konkrete Anwendung hängt von der steuerlichen Einordnung ab. Hier lohnt sich die Abstimmung mit einem Steuerberater.

Wie kann man den Firmenwagen an der privaten Wallbox laden?

Der Firmenwagen kann an der privaten Wallbox geladen werden, wenn die Ladevorgänge dokumentiert und mit dem Arbeitgeber abgerechnet werden. Seit 2026 ist eine Wallbox mit Zähler für einen Dienstwagen dafür die einfachste Lösung.

Es gibt drei Möglichkeiten zur Abrechnung:

- Wallbox mit integriertem Zähler: Erfasst automatisch jede geladene kWh. Die Daten lassen sich direkt an den Arbeitgeber übermitteln.

- Separater Zwischenzähler: Wird zwischen Hausanschluss und Wallbox installiert. Erfasst den gesamten Stromverbrauch der Ladestation.

- Fahrstrom-App mit Backend: Einige Hersteller bieten Apps, die Ladevorgänge dokumentieren und Abrechnungen erstellen.

Voraussetzungen für die Abrechnung ab 2026:

- Nachweis der geladenen Strommenge in kWh

- Zuordnung der Ladevorgänge zum Dienstwagen

- Dokumentation für den Arbeitgeber (monatlich oder nach Vereinbarung)

Ohne diese Nachweise ist eine steuerfreie Erstattung der Ladekosten ab 2026 nicht mehr möglich.

Wie funktioniert die Dienstwagenabrechnung mit der Enpal Wallbox?

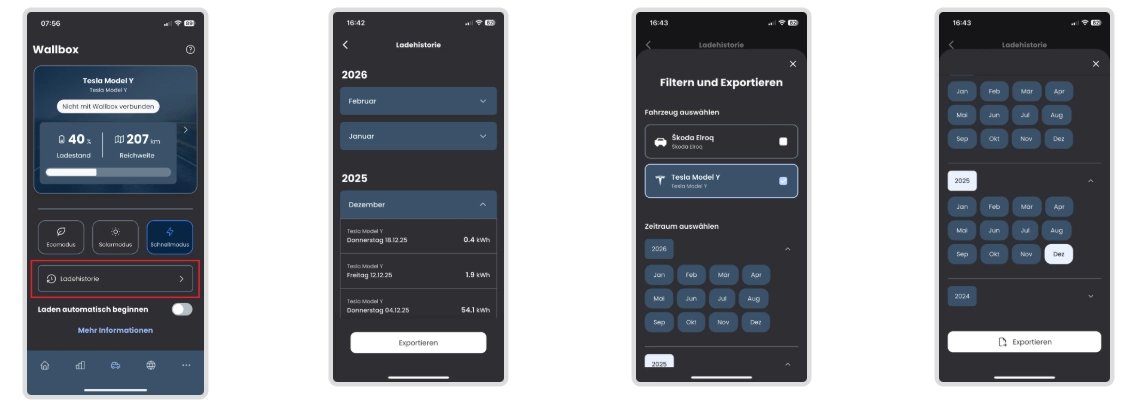

Die Enpal Wallbox dokumentiert alle Ladevorgänge und macht die Dienstwagenberechnung, dank des Reporting-Features in der Enpal App, zur Verfügung. Dort lässt sich die gesamte Ladehistorie einsehen und als CSV-Datei exportieren.

Dieser Export dient als Nachweis für die Rückerstattung der Ladekosten beim Arbeitgeber, egal ob es sich um ein privates Elektrofahrzeug oder einen Firmenwagen handelt.

Das Reporting-Feature eignet sich für drei typische Anwendungsfälle:

- Rückerstattung der Ladekosten für ein privates E-Auto oder Hybridfahrzeug

- Rückerstattung der Ladekosten für einen Firmenwagen

- Private Dokumentation der eigenen Ladehistorie

Welche Daten enthält der CSV-Export?

Der CSV-Export enthält die wesentlichen Ladedaten jedes einzelnen Vorgangs: Datum, Zeitraum und geladene kWh.

Einige Angaben müssen nach dem Export nachträglich ergänzt werden. Dazu gehören:

- Name

- Fahrzeughersteller

- Modell

- Kennzeichen

- zugrunde gelegte Strompreis.

Mit diesen ergänzten Daten lässt sich die Datei direkt an den Arbeitgeber oder die Lohnbuchhaltung weiterleiten.

So sieht das Feature in der Enpal App aus:

Wie werden die Ladekosten steuerlich behandelt?

Die steuerliche Behandlung der Erstattung hängt laut des BMFs davon ab, welches Fahrzeug an der Wallbox geladen wird.

Privates E-Auto: Erstattet der Arbeitgeber die Stromkosten für das private Fahrzeug des Arbeitnehmers, wird diese Erstattung in der Regel als Arbeitslohn behandelt. Sie unterliegt damit der Lohnsteuer und Sozialversicherung.

Firmenwagen: Trägt der Arbeitnehmer die Stromkosten für einen Firmenwagen zunächst selbst und lässt sie sich anschließend erstatten, kann diese Erstattung steuerfrei erfolgen. Sie gilt dann nicht als Arbeitslohn.

Was ist die Strompreispauschale seit 2026?

Seit dem 1. Januar 2026 gibt es eine vereinfachte Option für die Abrechnung: die Strompreispauschale. Statt den individuellen Strompreis aus dem eigenen Tarif nachzuweisen, kann ein pauschaler Wert angesetzt werden. Dieser basiert auf dem „Gesamtstrompreis für private Haushalte", den das Statistische Bundesamt halbjährlich veröffentlicht. Aktuell liegt die Pauschale bei 0,34 €/kWh.

Gut zu wissen: Wer eine Enpal Photovoltaikanlage mit Wallbox kombiniert, lädt zu geschätzten Erzeugungskosten von 10–14 ct/kWh. Die Pauschale von 34 ct/kWh liegt deutlich darüber. Die Differenz bleibt beim Arbeitnehmer, ein spürbarer finanzieller Vorteil im Alltag.

Welche Förderungen gibt es für Ladestationen am Firmenstandort?

Für Ladestationen am Firmenstandort bietet die KfW-Bank zinsgünstige Kredite an. Besonders attraktiv sind die Programme 293 und 270, die auch Photovoltaikanlagen und Stromspeicher einschließen.

KfW-Kredit 267: Nachhaltige Mobilität

Kommunale Arbeitgeber wie Städte, Gemeinden oder Landkreise können zusätzlich den KfW-Kredit 267 IKK – Nachhaltige Mobilität nutzen. Dieses Programm fördert unter anderem Elektrofahrzeuge und nicht-öffentliche Ladeinfrastruktur für den Eigenbedarf der Kommune mit bis zu 150 Mio. € Kredit pro Jahr und bis zu 100 % der Investitionskosten. Privatwirtschaftliche Unternehmen sind hier allerdings nicht antragsberechtigt.

KfW-Kredit 270: Erneuerbare Energien

Das Programm KfW-Kredit 270 eignet sich für Unternehmen, die eine Solaranlage ohne die strengen Eigenverbrauchs Vorgaben des Kredits 293 finanzieren möchten.

KfW-Kredit 293: Klimaschutzoffensive für Unternehmen

Dieses Programm richtet sich an Unternehmen und Freiberufler, die in klimafreundliche Technologien investieren. Gefördert werden unter anderem Photovoltaikanlagen, Ladestationen und Stromspeicher.

Fazit

Ein Elektroauto als Firmenwagen lohnt sich steuerlich für Arbeitnehmer und Unternehmen gleichermaßen. Die 0,25 %-Regelung spart bei einem Listenpreis von 50.000 € und einem Grenzsteuersatz von 42 % rund 1.890 € pro Jahr gegenüber einem Verbrenner.

Unternehmen profitieren zusätzlich von der Sonderabschreibung mit bis zu 40 % im ersten Jahr. Wer den Firmenwagen an einer Wallbox mit Zählerfunktion lädt, erfüllt die seit 2026 geltenden Nachweispflichten und kann die Strompreispauschale von 34 ct/kWh nutzen.

Besonders vorteilhaft ist die Kombination mit einer Photovoltaikanlage, denn bei Erzeugungskosten von 10–14 ct/kWh bleibt ein spürbarer Differenzbetrag beim Arbeitnehmer.

Häufig gestellte Fragen zu Elektroauto als Firmenwagen:

Kann der Arbeitgeber die Ladekosten steuerfrei erstatten?

Ja, der Arbeitgeber kann die Ladekosten für den Firmenwagen steuerfrei erstatten. Seit 2026 ist dafür ein Nachweis der geladenen Strommenge erforderlich. Die Erstattung erfolgt entweder nach tatsächlichen Kosten oder nach der Strompreispauschale von 34 ct/kWh.

Was passiert bei einem Bruttolistenpreis von über 100.000 €?

Bei Fahrzeugen über 100.000 € Bruttolistenpreis wird nur der Anteil bis 100.000 € mit 0,25 % versteuert. Der darüber liegende Betrag wird mit 0,5 % angesetzt.

Ein E-Auto mit 120.000 € Listenpreis hätte einen monatlichen geldwerten Vorteil von

100.000 € × 0,25 % + 20.000 € × 0,5 % = 350 €.

Gilt die 0,25 %-Regelung auch für gebrauchte E-Autos?

Ja, die 0,25 %-Regelung gilt auch für gebrauchte Elektrofahrzeuge. Entscheidend ist der ursprüngliche Bruttolistenpreis bei Erstzulassung, nicht der tatsächliche Kaufpreis. Ein drei Jahre altes E-Auto, das ursprünglich 50.000 € kostete und für 30.000 € gekauft wird, hat weiterhin einen geldwerten Vorteil von 125 € monatlich.

Lässt sich mit einem E-Firmenwagen die THG-Quote nutzen?

Ja, für Elektrofahrzeuge kann jährlich die THG-Quote beantragt werden. Bei Firmenwagen steht dieser Bonus dem Fahrzeughalter zu, also in der Regel dem Unternehmen. Die Prämie beträgt 2025 etwa 110 € pro Fahrzeug. Die Beantragung läuft über spezialisierte Anbieter, die das Zertifikat am Markt verkaufen und die Prämie auszahlen.

Kann man einen Firmenwagen auch an einer öffentlichen Ladesäule laden?

Ja, Firmenwagen können an öffentlichen Ladesäulen geladen werden. Viele Arbeitgeber stellen dafür eine Ladekarte bereit, über die direkt abgerechnet wird. Das Laden an öffentlichen Säulen ist jedoch meist teurer als zu Hause an der eigenen Wallbox.

Muss der Arbeitnehmer eine eigene Wallbox kaufen?

Nein, der Arbeitnehmer muss keine eigene Wallbox kaufen. In manchen Fällen übernimmt der Arbeitgeber die Kosten oder stellt eine Wallbox zur Verfügung. Alternativ kann der Firmenwagen an öffentlichen Ladestationen oder beim Arbeitgeber geladen werden.

Wie unterscheidet sich die Versteuerung bei Selbstständigen?

Selbstständige versteuern den Privatanteil des Firmenwagens ebenfalls nach der 0,25 %-Regelung. Der geldwerte Vorteil wird als Privatentnahme behandelt und erhöht den zu versteuernden Gewinn. Statt Lohnsteuer wird der Betrag bei der Einkommensteuer berücksichtigt.

.svg)

13.256 Rezensionen